自動車保険・保険料の決定の仕組み等について(等級別料率制度)

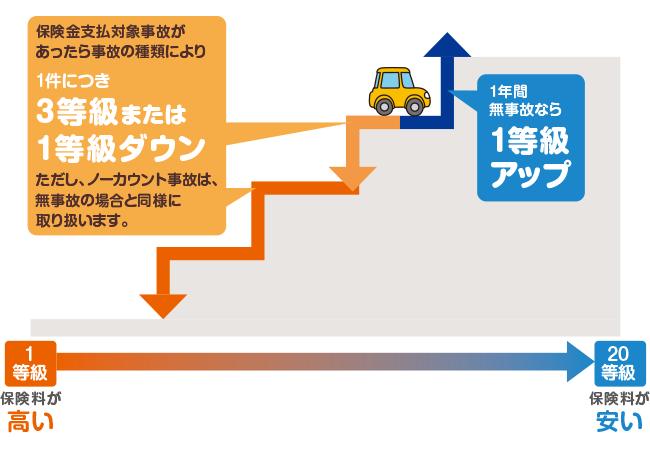

等級別料率制度とは 1~20等級及び「無事故」「事故有」の区別によってお客さまの保険料が割引・割増される制度です。

この制度では、保険金をお支払する事故の有無、事故内容、事故件数等により、継続契約の等級および事故有係数適用期間が決定されます。

等級の決まり方

等級は、どうやって決まるの?

1年間無事故だと等級が1つ上がり、事故があったら等級が下がります。

自動車保険を新たにご契約される場合は6等級(S)からスタートします。

6等級(S)からのスタートとなります。事故有係数適用期間は0年です。

2台目以降のお車について新たにご契約される場合(注)で、セカンドカー割引の適用条件をすべて満たすときは、7等級(S)からの

スタートとなります。また、 事故有係数適用期間は0年です。

- (注) ご契約の始期日時点で1台目のご契約(他の保険会社または共済とのご契約を含みます。) がある場合をいいます。

| 1台目のご契約 | 6等級(S) | 割増3% |

|---|---|---|

| 2台目以降のご契約 | 7等級(S) | 割引38% |

※セカンドカー割引の適用条件についての詳細は当社までお問合わせください。

事故の取扱い

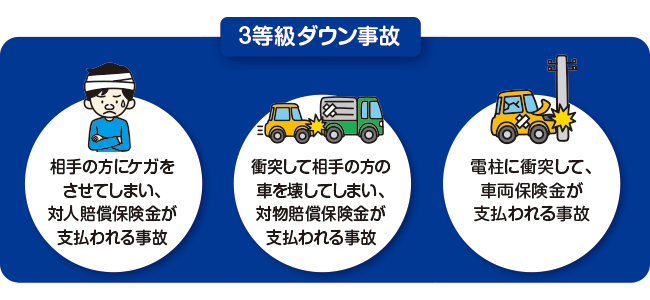

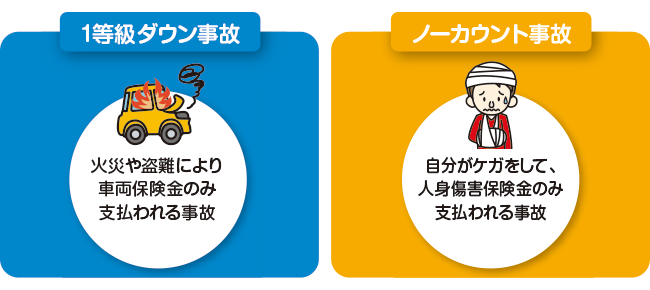

3等級ダウン、1等級ダウン、ノーカウントって、どんな事故?

たとえばこんな事故です。

自動運転中(注1)の事故により保険金をお支払いする場合(注2)は、「ノーカウント事故」として取り扱います。

- (注1) 自動運転中とは、ご契約のお車の自動運行装置が作動中であり、運転者が運転操作に全く関与する必要がない状態をいいます。

- (注2)「1等級ダウン事故」として扱われる場合を除きます。

等級別の割増引率

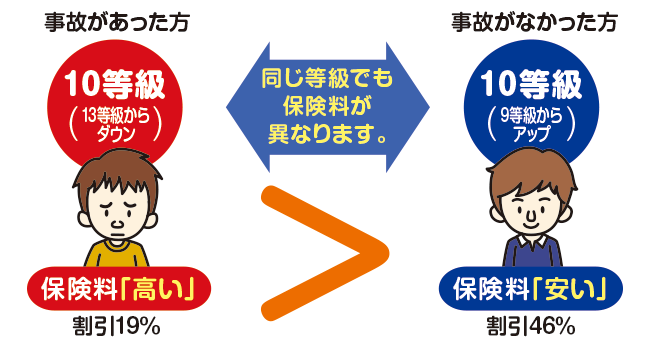

同じ等級なら、事故があってもなくても保険料は同じなの?

いいえ。事故があった方は、事故がなかった方と比べて、保険料が高くなります。

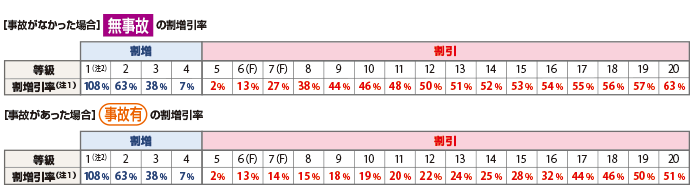

事故がなかった方とあった方で、等級別の割増引率が異なります。

- (注1) 一部の補償については、割増引率が適用されません。

- (注2) 1等級連続事故契約割増が適用される場合は、さらに割増が適用されます。

※1等級~6等級(F)は、「無事故」の割増引率と「事故有」の割増引率が同じです。

※『GK クルマの保険・ドライバー保険(自動車運転者損害賠償責任保険)』については、6等級の場合は6(F)の割増引率を、7等級の場合は7(F)の割増引率をご参照ください。

事故有係数適用期間

事故があったら、ずっと「事故有」の割増引率のままなの?

いいえ。一定期間を過ぎると、「無事故」の割増引率に戻ります。

「事故有係数適用期間」ってなあに?

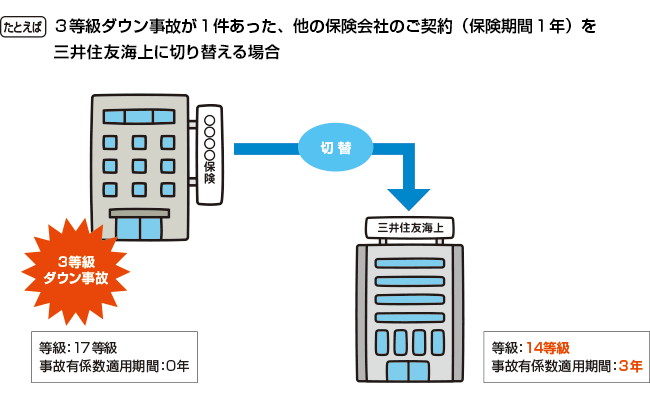

「事故有」の割増引率を適用する期間(始期日時点における残り年数) をいいます。上限は「6年」です。

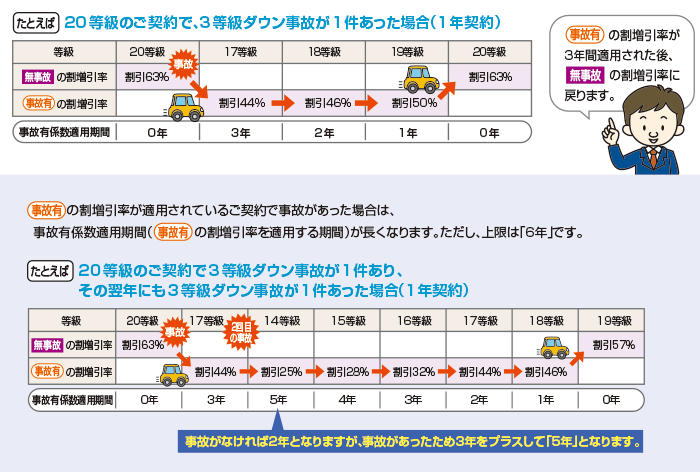

継続前のご契約で「3等級ダウン事故」または「1等級ダウン事故」があった場合は、 継続契約に「事故有」の割増引率が適用されます。

「事故有」の割増引率は、事故に応じた「事故有係数適用期間」の間適用され、その後「無事故」の割増引率に戻ります。

| 前年の発生事故 | 事故有係数適用期間 |

|---|---|

| 3等級ダウン事故 1件 | 3年 |

| 1等級ダウン事故 1件 | 1年 |

他社からの切替

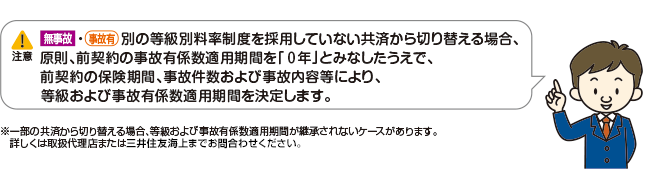

他の保険会社または共済から切り替えるときはどうなるの?

前契約の等級、事故有係数適用期間や事故件数等に基づいて、ご契約の等級および事故有係数適用期間を決定します。

当ページにおける名称、条件等は、パンフレットをご確認ください。